Tiết kiệm khi thu nhập bấp bênh là hoàn toàn khả thi, nhưng cần kỷ luật và chiến lược rõ ràng hơn so với người có lương cố định. Dưới đây là cách làm hiệu quả nhất:

1. Xác định “Thu nhập an toàn” (Floor Income)

- Tính trung bình thu nhập của 6–12 tháng gần nhất.

- Lấy 70–80% con số trung bình đó làm thu nhập an toàn hàng tháng (phần còn lại coi như “bonus”).

- Chỉ chi tiêu dựa trên thu nhập an toàn này. Phần thu nhập cao hơn thì chuyển thẳng vào tiết kiệm.

2. Xây dựng Quỹ An toàn (Emergency Fund) là ưu tiên số 1

- Mục tiêu ban đầu: 3–6 tháng chi phí sinh hoạt cơ bản.

- Với thu nhập bấp bênh, nên nhắm đến 6–12 tháng nếu có thể.

- Bắt đầu bằng cách dành 20–50% của mọi khoản thu nhập vào quỹ này trước khi chi tiêu bất cứ thứ gì.

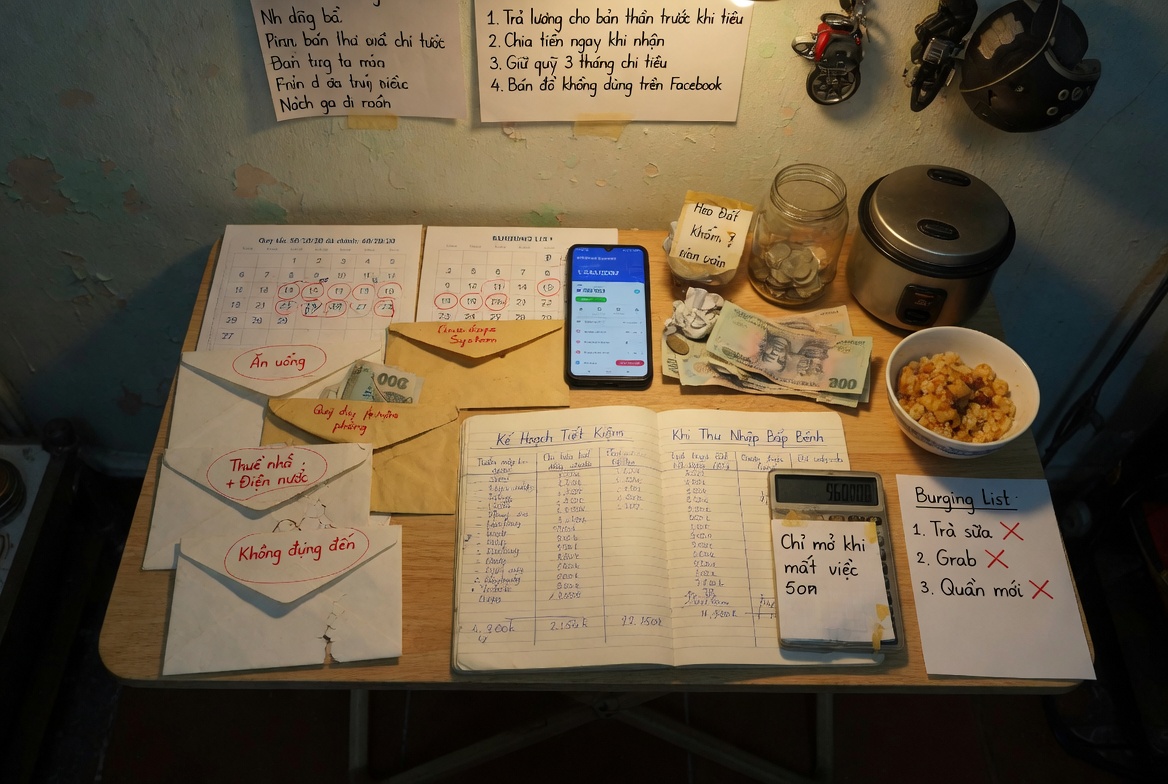

3. Hệ thống Ngân sách phù hợp

- Phương pháp 60/20/20 (thay vì 50/30/20):

- 60% nhu cầu thiết yếu (ăn uống, nhà ở, điện nước, internet, di chuyển).

- 20% tiết kiệm + quỹ khẩn cấp.

- 20% muốn (giải trí, mua sắm, ăn ngoài).

- Hoặc dùng Zero-based Budgeting: Mọi đồng tiền phải được giao nhiệm vụ cụ thể từ khi nhận thu nhập.

4. Mẹo tiết kiệm thực tế

- Tự động hóa ngay khi có tiền: Vừa nhận thanh toán → chuyển ngay 30–50% sang tài khoản tiết kiệm riêng (khác tài khoản chi tiêu).

- Quỹ “Tháng kém”: Dành riêng một khoản mỗi tháng tốt để bù cho tháng kém.

- Giảm chi phí cố định mạnh:

- Nhà ở: Ở ghép, chuyển nhà rẻ hơn nếu cần.

- Ăn uống: Nấu ăn ở nhà, mua đồ ăn theo mùa, giảm cà phê ngoài.

- Di chuyển: Xe máy thay vì Grab thường xuyên.

- Quy tắc 24–48h: Muốn mua gì >500k thì chờ 24–48h mới quyết định.

- Theo dõi chi tiêu nghiêm ngặt: Dùng app như Money Lover, Bluecoins hoặc Excel đơn giản.

5. Tăng thu nhập ổn định song song

- Xây dựng nhiều nguồn thu (side hustle) để giảm độ bấp bênh.

- Tìm khách hàng dài hạn thay vì làm dự án lẻ.

- Kỹ năng bán được giá cao hơn (upskill).

6. Công cụ hỗ trợ

- Tài khoản tiết kiệm có lãi suất cao (online bank).

- Quỹ đầu tư ngắn hạn an toàn (tiền gửi, trái phiếu chính phủ, quỹ ETF nếu đã có quỹ khẩn cấp).

- Bảo hiểm y tế, bảo hiểm tai nạn (rất quan trọng khi thu nhập không ổn định).

Lời khuyên tâm lý quan trọng:

Khi thu nhập bấp bênh, bạn phải sợ “tháng ế” hơn là sợ “không được tiêu xài”. Hãy coi tiết kiệm là cách để mua sự bình an và tự do, chứ không phải hy sinh.