Lập kế hoạch tài chính cá nhân không cần phức tạp hay dùng phần mềm đắt tiền. Chỉ cần kỷ luật và nhất quán, bạn có thể kiểm soát tiền bạc tốt hơn rất nhiều. Dưới đây là phương pháp đơn giản, dễ áp dụng nhất cho người mới bắt đầu.

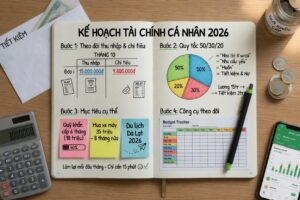

1. Bước 1: Xác định tình hình tài chính hiện tại (1-2 giờ)

- Ghi ra tất cả thu nhập hàng tháng (lương, thưởng, phụ cấp, thu nhập phụ…).

- Ghi ra tất cả chi tiêu trong 1-2 tháng gần nhất (có thể xem sao kê ngân hàng hoặc ghi tay).

- Liệt kê tài sản (tiền tiết kiệm, xe, nhà…) và nợ (vay ngân hàng, nợ thẻ tín dụng, vay bạn bè).

Mẹo: Dùng Excel hoặc Google Sheet đơn giản, hoặc app miễn phí như Money Lover, Spendee, Bluecoins.

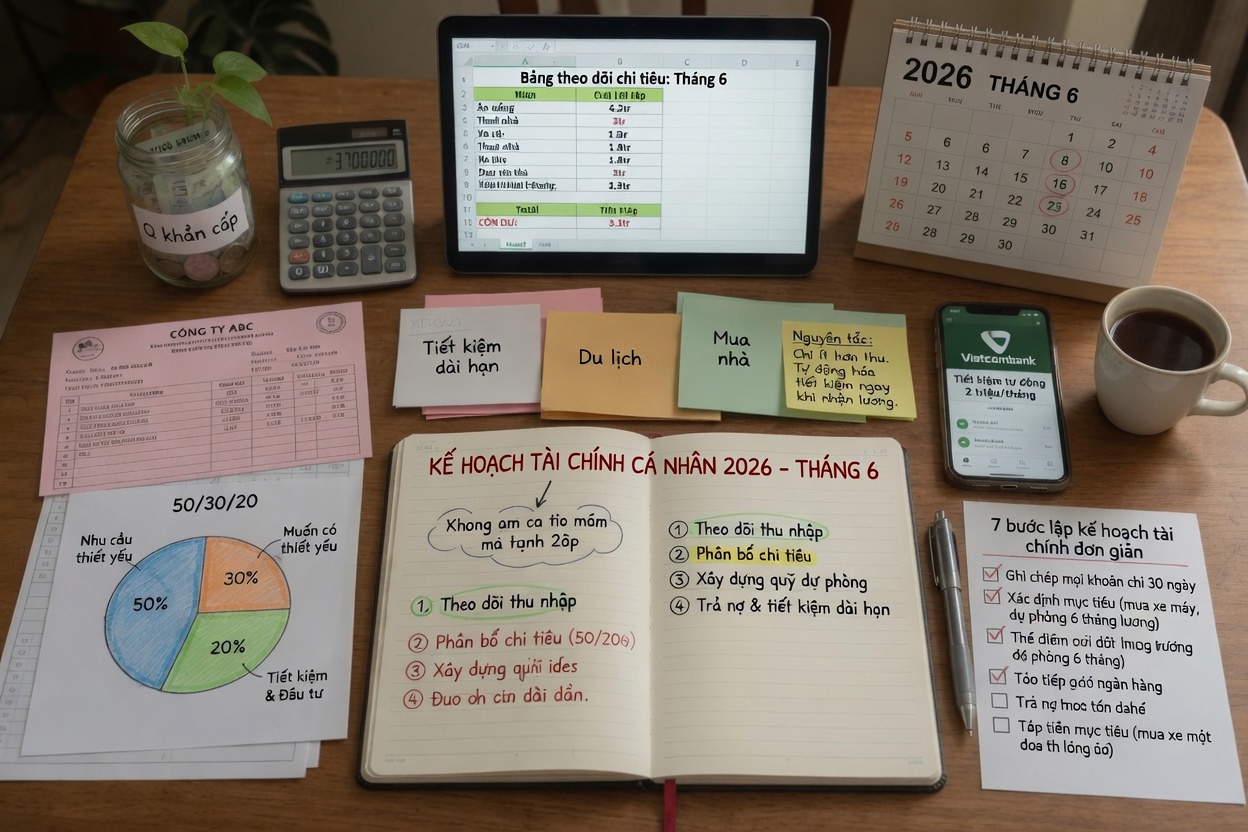

2. Bước 2: Áp dụng quy tắc ngân sách 50/30/20 (Rất dễ nhớ)

Đây là quy tắc phổ biến và hiệu quả nhất cho người mới:

- 50%: Nhu cầu thiết yếu (ăn uống, nhà ở, điện nước, xăng xe, internet).

- 30%: Muốn (ăn ngoài, cà phê, mua sắm, giải trí, du lịch).

- 20%: Tiết kiệm + Đầu tư + Trả nợ (quan trọng nhất).

Ví dụ: Thu nhập 15 triệu/tháng

- 50% = 7.5 triệu → Chi tiêu thiết yếu

- 30% = 4.5 triệu → Chi tiêu cá nhân

- 20% = 3 triệu → Tiết kiệm/đầu tư/trả nợ

Bạn có thể điều chỉnh tỷ lệ tùy theo hoàn cảnh (ví dụ: 60/20/20 nếu đang trả nợ nhiều).

3. Bước 3: Đặt mục tiêu tài chính (SMART)

Hãy đặt mục tiêu cụ thể:

- Ngắn hạn (3-6 tháng): Có quỹ khẩn cấp 3-6 tháng chi tiêu.

- Trung hạn (1-3 năm): Mua xe, cưới vợ/chồng, du học.

- Dài hạn (5-10 năm): Mua nhà, nghỉ hưu.

Viết ra giấy hoặc note điện thoại và dán ở nơi dễ thấy.

4. Bước 4: Xây dựng quỹ khẩn cấp trước tiên

Đây là bước quan trọng nhất:

- Mục tiêu ban đầu: 3-6 tháng chi tiêu thiết yếu.

- Để riêng vào tài khoản tiết kiệm không dễ rút (có thể gửi tiết kiệm online lãi suất cao).

5. Bước 5: Theo dõi và kiểm soát hàng ngày/tuần

- Mỗi tối ghi chi tiêu trong ngày (chỉ mất 1-2 phút).

- Cuối tuần review lại: Tuần này chi quá ở đâu? Có thể cắt giảm gì?

- Dùng phương pháp “Pay yourself first”: Ngay khi nhận lương → chuyển ngay 20% vào tiết kiệm trước khi chi tiêu.

6. Bước 6: Giảm nợ và bắt đầu đầu tư

- Trả nợ lãi cao trước (thẻ tín dụng, vay nóng).

- Sau khi có quỹ khẩn cấp → bắt đầu đầu tư nhỏ: Quỹ ETF, cổ phiếu bluechip, vàng, hoặc gửi tiết kiệm dài hạn.

Công cụ hỗ trợ đơn giản (Miễn phí hoặc rẻ)

- Excel/Google Sheet: Tự làm bảng ngân sách.

- Money Lover hoặc Misa (app Việt Nam rất dễ dùng).

- Tiller hoặc YNAB (nếu muốn chuyên sâu hơn).

Lịch review định kỳ

- Hàng tháng: Review ngân sách.

- Hàng quý: Điều chỉnh mục tiêu.

- Hàng năm: Tổng kết và lập kế hoạch mới.

Mẹo để thành công lâu dài

- Bắt đầu nhỏ: Đừng cố thay đổi 180 độ ngay, chỉ cần cải thiện 10-20% mỗi tháng.

- Tự động hóa: Thiết lập chuyển khoản tự động vào tài khoản tiết kiệm ngay khi lương về.

- Tăng thu nhập: Song song với tiết kiệm, hãy nghĩ cách tăng thu nhập (làm thêm, kinh doanh nhỏ).

- Tránh lối sống theo lương: Đừng tăng chi tiêu khi lương tăng (lifestyle inflation).