Vay mua xe taxi trả góp năm 2026 tại Việt Nam là hình thức phổ biến giúp tài xế hoặc doanh nghiệp sở hữu xe để kinh doanh dịch vụ taxi/truyền thống hoặc công nghệ (Grab, Xanh SM, Be…). Dưới đây là thông tin cập nhật về điều kiện, thủ tục, lãi suất và kinh nghiệm thực tế.

1. Điều kiện vay mua xe taxi trả góp

Điều kiện chung (áp dụng cho hầu hết ngân hàng và công ty tài chính):

- Độ tuổi: Từ 18–22 tuổi đến tối đa 65–70 tuổi khi kết thúc khoản vay.

- Quốc tịch: Công dân Việt Nam (hoặc người nước ngoài cư trú hợp pháp).

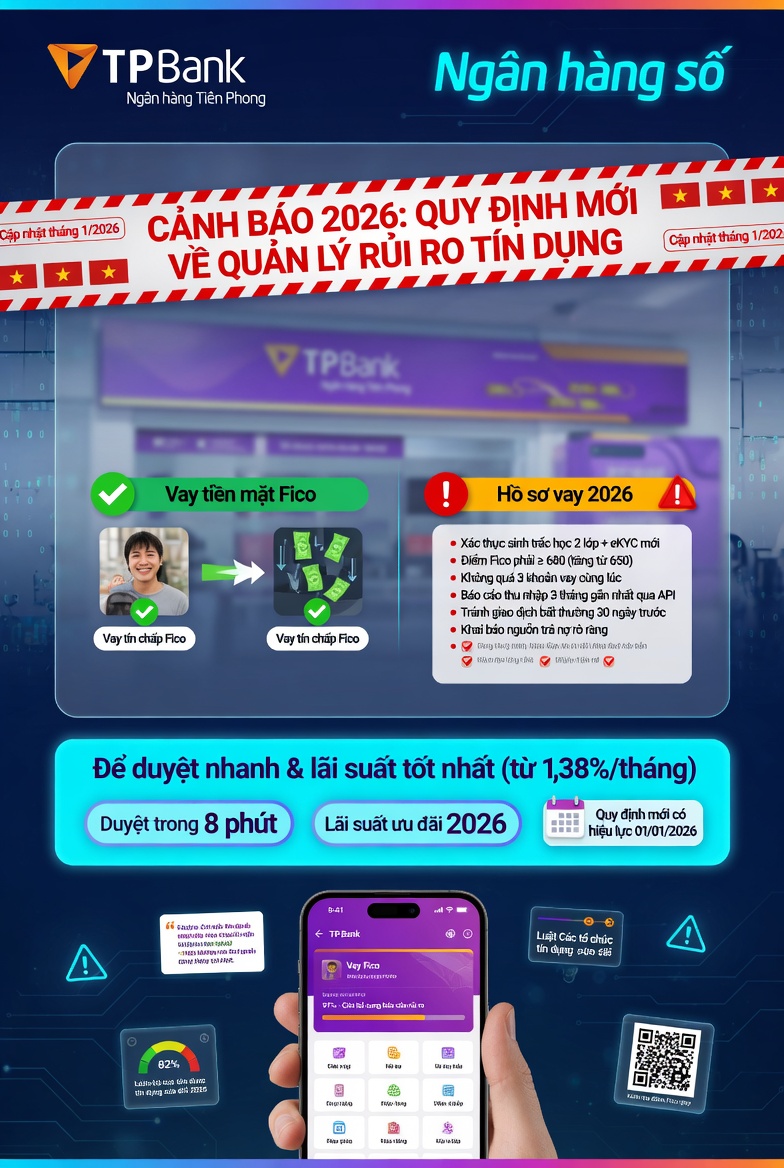

- Thu nhập: Ổn định, chứng minh được (lương, kinh doanh, cho thuê…). Thu nhập thường phải đảm bảo khoản trả góp hàng tháng không vượt quá 40–50% thu nhập ròng.

- Nợ xấu: Không có nợ xấu (nhóm 3–5) trong 2 năm gần nhất (kiểm tra CIC).

- Tài sản bảo đảm: Xe mua thường là tài sản thế chấp chính. Một số ngân hàng yêu cầu thêm tài sản khác (nhà đất, sổ tiết kiệm).

- Đặc thù taxi: Xe phải dùng cho mục đích kinh doanh vận tải (có hợp đồng với hãng taxi hoặc nền tảng). Một số ngân hàng ưu tiên xe điện (VinFast) với lãi suất hỗ trợ.

Đối với cá nhân: Hợp đồng lao động tối thiểu 3–12 tháng hoặc giấy tờ kinh doanh.

Đối với doanh nghiệp: Thành lập ít nhất 6–12 tháng, có báo cáo tài chính.

2. Lãi suất và gói vay phổ biến năm 2026

Lãi suất dao động 5.9–12.5%/năm, thường có giai đoạn ưu đãi cố định 6–24 tháng đầu, sau đó thả nổi theo lãi suất thị trường + biên độ.

Một số ngân hàng nổi bật (cập nhật khoảng tháng 5/2026):

- VIB: Từ ~7.4–7.5%, vay đến 80–85%, thời hạn đến 8 năm.

- Techcombank: Từ ~6.8%, vay 80%, đến 7–8 năm.

- VPBank / TPBank: ~7–8.5%, vay cao đến 85%.

- BIDV / Vietcombank: ~7.3–7.8%, ổn định hơn.

- VinFast + đối tác (GSM/Xanh SM): Gói đặc biệt 0 đồng trả trước cho một số mẫu (VF5, Herio Green), trả góp cố định ~9.9–10.6 triệu/tháng trong 5 năm, hỗ trợ thêm nếu chạy trên nền tảng.

Lưu ý: Lãi suất cho xe kinh doanh (taxi) có thể cao hơn xe cá nhân một chút. Xe điện thường được hỗ trợ lãi suất thấp hơn.

3. Thủ tục vay mua xe taxi trả góp

Quy trình thường mất 3–7 ngày:

- Chọn xe & đại lý: Ký hợp đồng mua bán, trả trước 15–30% (tùy gói).

- Nộp hồ sơ ngân hàng:

- Giấy tờ cá nhân: CCCD/CMND, hộ khẩu, giấy kết hôn (nếu có).

- Chứng minh thu nhập: Sao kê lương 3–6 tháng, hợp đồng lao động, giấy phép kinh doanh…

- Giấy tờ xe: Hợp đồng mua bán, hóa đơn.

- Hồ sơ khác: Giấy đăng ký kinh doanh (nếu taxi công ty).

- Thẩm định: Ngân hàng kiểm tra CIC, thu nhập, tài sản (1–3 ngày).

- Ký hợp đồng vay & giải ngân: Ngân hàng chuyển tiền cho đại lý.

- Đăng ký xe: Làm biển số, đăng kiểm, sang tên (xe thường thế chấp ngân hàng nên giấy tờ gốc giữ tại ngân hàng).

Mẹo nhanh: Mua xe tại đại lý liên kết ngân hàng để được hỗ trợ thủ tục và ưu đãi tốt hơn.

4. Kinh nghiệm thực tế từ người dùng

- Tính toán kỹ khả năng trả nợ: Trả góp + xăng/điện + bảo dưỡng + bảo hiểm + phí đường bộ không nên vượt 30–40% thu nhập. Với taxi, doanh thu phải ổn định 2–3 lần khoản trả góp để dư dả. Nhiều người chạy Grab/Xanh SM cho biết chi phí vận hành xe điện thấp hơn hẳn.

- Ưu tiên xe điện: Chương trình hỗ trợ của VinFast + GSM giúp giảm chi phí nhiên liệu và lãi suất. Một số tài xế báo lãi cao hơn sau khi trừ trả góp.

- Chọn kỳ hạn phù hợp: 5–7 năm để giảm gánh nặng hàng tháng, nhưng tổng lãi cao hơn.

- So sánh nhiều nơi: Đừng vội ký, kiểm tra lãi suất thực (tính theo dư nợ giảm dần), phí phạt tất toán sớm, và biên độ sau ưu đãi.

- Rủi ro cần tránh: Nợ xấu làm khó vay sau này. Biến động lãi suất thị trường có thể tăng trả góp. Chuẩn bị quỹ dự phòng 3–6 tháng.

- Mẹo tiết kiệm: Chọn gói ân hạn gốc (chỉ trả lãi năm đầu), mua bảo hiểm đầy đủ để ngân hàng hỗ trợ giấy tờ nhanh.