IRR là gì?

IRR (Internal Rate of Return) là tỷ suất hoàn vốn nội bộ – mức lãi suất làm cho giá trị hiện tại ròng (NPV) của một dự án bằng 0.

Hiểu đơn giản:

IRR là mức sinh lời kỳ vọng của dự án. Nếu IRR cao hơn chi phí vốn (lãi suất yêu cầu), dự án nên được chấp nhận.

Công thức tính IRR

IRR là nghiệm của phương trình:

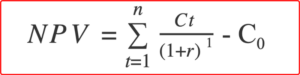

Trong đó:

- CFtCF_tCFt: dòng tiền tại thời điểm t

- rrr: tỷ suất hoàn vốn (IRR cần tìm)

- nnn: số kỳ đầu tư

⚠️ Vì đây là phương trình đa thức nên không có công thức giải trực tiếp, thường phải:

- Dùng phương pháp nội suy

- Dùng máy tính tài chính

- Dùng Excel

Cách tính IRR trong Excel

Sử dụng hàm:

=IRR(range_dong_tien)

Ví dụ:

| Năm | Dòng tiền |

| 0 | -100 |

| 1 | 40 |

| 2 | 50 |

| 3 | 60 |

Công thức:

=IRR(A1:A4)

Kết quả ≈ 23%

Ví dụ minh họa thực tế

Bạn đầu tư 100 triệu, sau 3 năm thu về:

- Năm 1: 40 triệu

- Năm 2: 50 triệu

- Năm 3: 60 triệu

IRR khoảng 23% → nghĩa là dự án tạo lợi suất trung bình 23%/năm.

Mối quan hệ giữa NPV và IRR

1️⃣ Bản chất toán học

- IRR là mức r làm cho NPV = 0

- Khi:

- r < IRR → NPV > 0 (nên đầu tư)

- r > IRR → NPV < 0 (không nên đầu tư)

2️⃣ So sánh IRR và NPV

| Tiêu chí | IRR | NPV |

| Bản chất | Tỷ suất % | Giá trị tiền tuyệt đối |

| Quyết định | So với chi phí vốn | > 0 là chấp nhận |

| Phù hợp | So sánh tỷ lệ sinh lời | Tối đa hóa giá trị DN |

| Hạn chế | Có thể có nhiều IRR | Phụ thuộc lãi suất chiết khấu |

3️⃣ Khi IRR và NPV mâu thuẫn

Xảy ra khi:

- Hai dự án có quy mô vốn khác nhau

- Dòng tiền không thông thường (đổi dấu nhiều lần)

- Thời gian dự án khác nhau

👉 Trong trường hợp này, NPV đáng tin cậy hơn vì phản ánh giá trị gia tăng thực tế.

Ưu và nhược điểm của IRR

Ưu điểm

- Dễ hiểu (dưới dạng %)

- So sánh nhanh với lãi suất ngân hàng

- Phổ biến trong phân tích đầu tư

Nhược điểm

- Có thể xuất hiện nhiều nghiệm IRR

- Giả định tái đầu tư theo chính IRR (không thực tế)

- Không phản ánh quy mô dự án

Kết luận ngắn gọn

- IRR là mức lãi suất làm NPV = 0

- Nếu IRR > chi phí vốn → nên đầu tư

- Khi xung đột giữa IRR và NPV → ưu tiên NPV