Cầm đồ mất khả năng chuộc lại là tình huống người vay (bên cầm cố) không thể trả đủ tiền gốc + lãi theo hợp đồng để lấy lại tài sản thế chấp (xe máy, ô tô, trang sức, điện thoại, laptop…). Khi hết hạn hợp đồng mà không thanh toán hoặc gia hạn, tài sản sẽ thuộc quyền sở hữu của tiệm cầm đồ. Chủ tiệm có quyền thanh lý (bán) tài sản để thu hồi vốn, dẫn đến bạn mất hoàn toàn quyền sở hữu với món đồ đó.

Đây là hình thức vay tiền nhanh, phổ biến ở Việt Nam, nhưng rủi ro cao nếu không tính toán kỹ. Tài sản vẫn thuộc sở hữu của bạn trong thời hạn hợp đồng (tiệm cầm đồ không được sử dụng hoặc bán trước hạn, trừ khi bạn vi phạm nghĩa vụ). Các tiệm cầm đồ phải tuân thủ quy định pháp luật về điều kiện kinh doanh và an ninh trật tự (Nghị định 96/2016/NĐ-CP, sửa đổi bởi Nghị định 56/2023/NĐ-CP).

Nguyên nhân phổ biến

- Khó khăn tài chính đột xuất: mất việc, kinh doanh thua lỗ, chi phí y tế, sửa chữa nhà cửa…

- Lãi suất cao + phí phát sinh: thường 2-5%/tháng (có nơi cao hơn), cộng phí giữ đồ, gia hạn → nợ tăng nhanh.

- Quản lý tài chính kém: không lập kế hoạch trả nợ, dùng tiền vay vào mục đích không thiết yếu.

- Không hiểu rõ hợp đồng: thời hạn ngắn, phí phạt cao, điều khoản bất lợi.

Hậu quả nghiêm trọng

Không chuộc lại đồ không chỉ mất tài sản mà còn ảnh hưởng nhiều mặt:

- Mất quyền sở hữu tài sản: Tiệm cầm đồ thanh lý món đồ (xe, trang sức, điện thoại…) để thu hồi vốn. Bạn không còn quyền đòi lại, dù giá trị tài sản cao hơn khoản vay.

- Áp lực tài chính tăng: Có thể phải vay thêm từ người thân hoặc tổ chức khác (thậm chí tín dụng đen với lãi “cắt cổ”), dẫn đến nợ nần chồng chất.

- Ảnh hưởng tín dụng và vay vốn sau này: Dù cầm đồ không ghi nợ xấu ngân hàng trực tiếp, nhưng nếu vay thêm và chậm trả thì điểm tín dụng giảm, khó vay ngân hàng sau.

- Tác động tâm lý và đời sống: Căng thẳng, lo âu, thậm chí trầm cảm. Mất phương tiện kiếm sống (xe máy chạy Grab, laptop làm việc) → giảm thu nhập.

- Quan hệ gia đình/xã hội: Mâu thuẫn với người thân nếu vay mượn không trả; mất lòng tin từ bạn bè; trường hợp xấu có thể bị quấy rối nếu vay không chính thống.

Lưu ý pháp lý quan trọng: Chỉ không chuộc lại (vì khó khăn tài chính) không phải tội phạm (không bị truy cứu hình sự về lừa đảo chiếm đoạt nếu bạn có thiện chí trả nợ). Đây là giao dịch dân sự theo Bộ luật Dân sự 2015 (các Điều 309, 311, 313, 314 về cầm cố tài sản). Tiệm cầm đồ chỉ được xử lý tài sản sau khi hết hạn và phải thông báo trước cho bạn (Điều 303 BLDS 2015). Nếu tiệm bán trước hạn hoặc vi phạm hợp đồng, bạn có quyền khiếu nại hoặc kiện dân sự.

Cách giải quyết hiệu quả

Dù khó khăn, bạn vẫn có thể giảm thiểu thiệt hại nếu hành động sớm:

- Thương lượng gia hạn hợp đồng ngay: Liên hệ tiệm cầm đồ trước hạn hoặc ngay khi hết hạn. Nhiều tiệm cho phép kéo dài nếu trả phí gia hạn + lãi phát sinh. Kiểm tra kỹ điều khoản mới để tránh phí “khủng”.

- Nhờ người thân, bạn bè hỗ trợ: Vay tạm (không lãi hoặc lãi thấp) để chuộc đồ. Lập giấy thỏa thuận rõ ràng để tránh ảnh hưởng quan hệ.

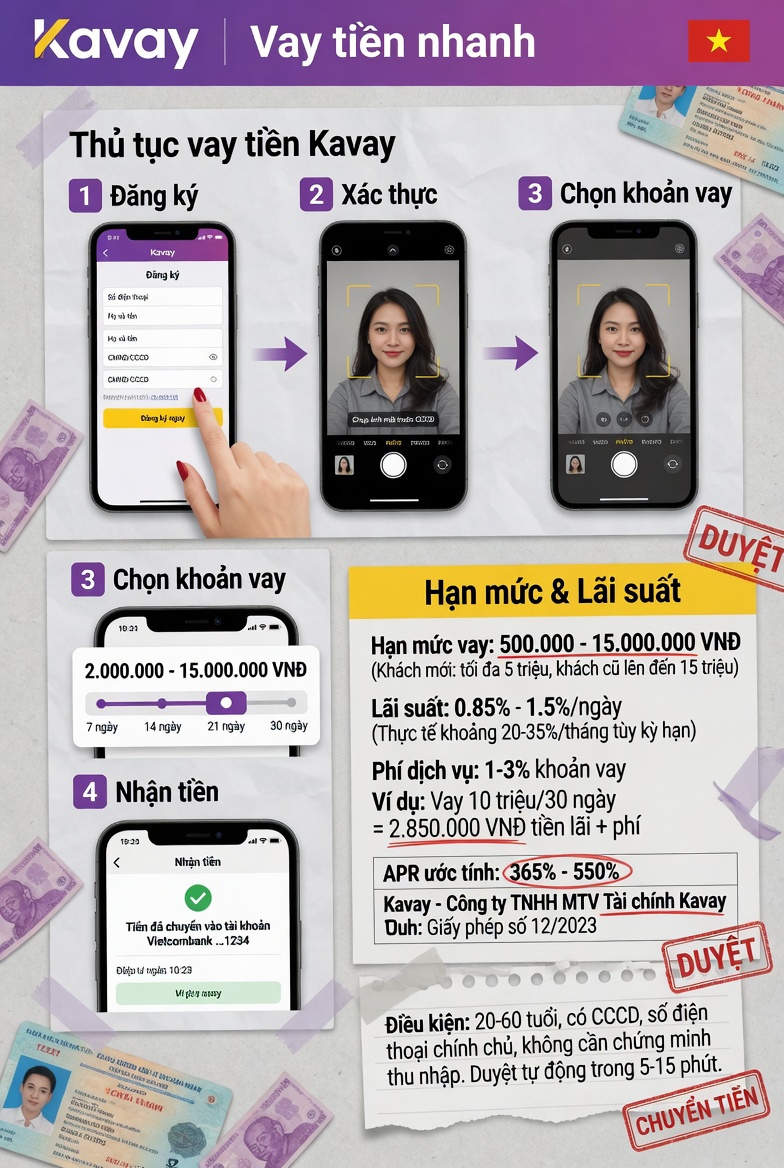

- Tìm nguồn vay hợp pháp thay thế:

- Vay ngân hàng/tổ chức tín dụng uy tín (lãi suất thấp hơn).

- Các app tài chính, công ty tài chính được cấp phép (kiểm tra lãi suất, điều kiện).

- Tránh tín dụng đen.

- Đề xuất bán lại tài sản: Một số tiệm chấp nhận bạn tìm người mua thay (hoặc tự bán) để trừ nợ, thay vì để tiệm thanh lý giá thấp.

- Cải thiện quản lý tài chính lâu dài:

- Lập ngân sách chi tiêu, ưu tiên trả nợ.

- Xây quỹ dự phòng (3-6 tháng chi tiêu).

- Trước khi cầm đồ lần sau: tính toán kỹ khả năng chuộc (chỉ cầm khi thực sự cần, chọn tiệm uy tín, đọc kỹ hợp đồng).

Bước hành động cụ thể ngay hôm nay:

- Liên hệ ngay tiệm cầm đồ (mang hợp đồng gốc + CMND/CCCD).

- Nếu tiệm gây khó khăn hoặc vi phạm (bán đồ trước hạn, lãi vượt quy định), ghi âm/ghi chép và khiếu nại đến Công an phường/xã hoặc Sở Tư pháp địa phương.

- Cần hỗ trợ pháp lý: Liên hệ luật sư hoặc Tòa án nhân dân quận/huyện để tư vấn miễn phí (nếu tranh chấp).