Nợ xấu không chỉ là rào cản khiến bạn khó vay vốn mà còn ảnh hưởng trực tiếp đến chất lượng cuộc sống tài chính dài hạn. Tuy nhiên, nợ xấu không phải “bản án” không thể tháo gỡ. Với chiến lược đúng đắn và sự kiên nhẫn, bạn hoàn toàn có thể từng bước cải thiện tình trạng tín dụng và lấy lại khả năng tiếp cận vốn vay.

Nợ xấu là gì?

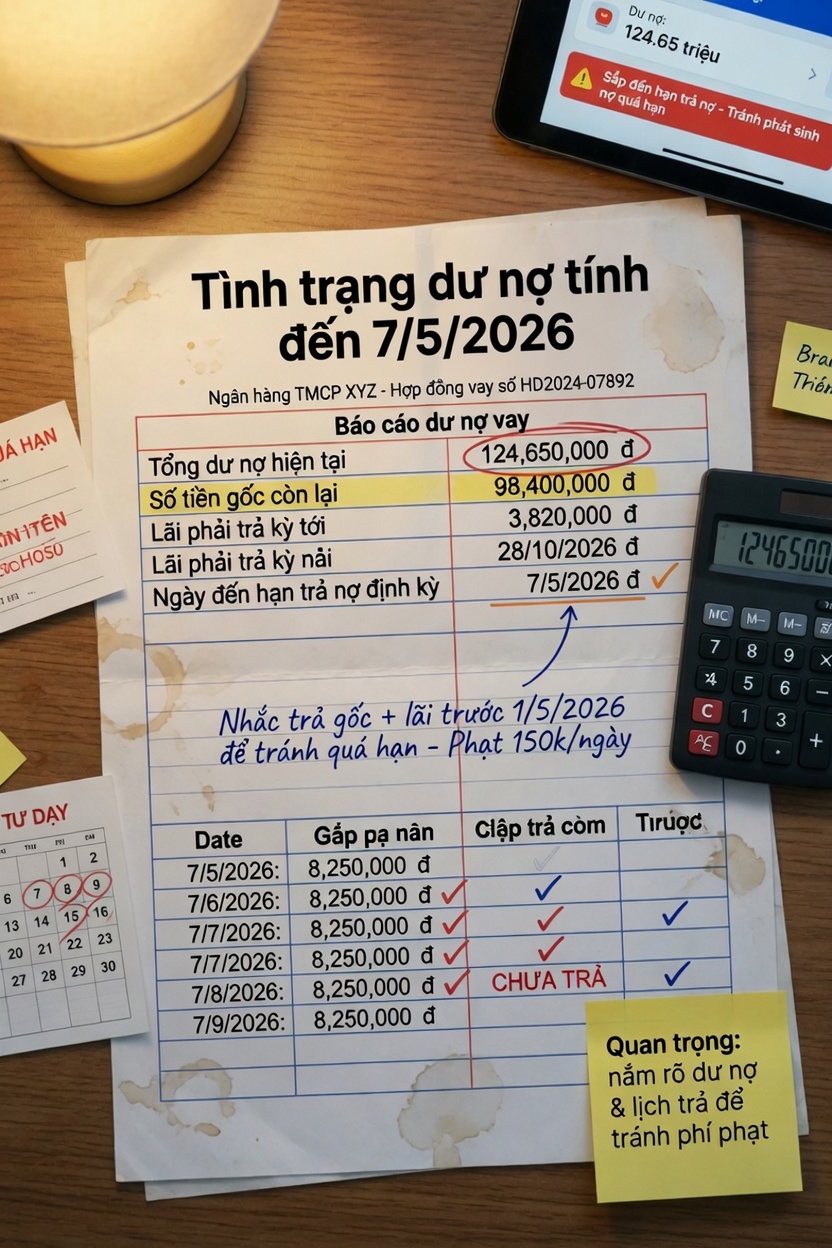

Theo hệ thống phân loại của Ngân hàng Nhà nước Việt Nam, nợ được chia thành 5 nhóm. Nợ xấu bao gồm các khoản thuộc nhóm 3, 4 và 5 – tức là nợ quá hạn từ 31 ngày trở lên, có dấu hiệu khó thu hồi hoặc có khả năng mất vốn. Thông tin nợ xấu được lưu trữ tại hệ thống CIC (Trung tâm Thông tin Tín dụng Quốc gia) và ảnh hưởng trực tiếp đến khả năng vay vốn tại tất cả tổ chức tín dụng.

Bước 1: Xác định chính xác tình trạng nợ

Trước khi giải quyết, cần biết rõ mình đang ở nhóm nợ nào, tại tổ chức tín dụng nào và số dư nợ thực tế là bao nhiêu. Cách đơn giản nhất là kiểm tra báo cáo tín dụng cá nhân tại CIC thông qua website chính thức hoặc ứng dụng CIC hoàn toàn miễn phí.

>> Gợi ý: Finy Hỗ Trợ Doanh Nghiệp: Khởi Động Chương Trình Tiếp Sức Kinh Doanh – Khơi Thông Dòng Vốn

Bước 2: Ưu tiên tất toán khoản nợ xấu

Đây là bước quan trọng và không thể bỏ qua. Dù khó khăn về tài chính, hãy tập trung nguồn lực để trả dứt điểm khoản nợ gốc và lãi của khoản vay đang bị phân loại nợ xấu. Liên hệ trực tiếp với tổ chức tín dụng để:

- Yêu cầu sao kê số dư nợ chính xác tính đến ngày tất toán

- Thương lượng miễn giảm một phần lãi phạt nếu trả một lần (nhiều tổ chức chấp thuận nếu bạn chủ động liên hệ)

- Nhận biên bản tất toán và yêu cầu cập nhật trạng thái lên CIC

Bước 3: Chờ thời gian “làm sạch” lịch sử tín dụng

Sau khi tất toán, thông tin nợ xấu không biến mất ngay lập tức. Theo quy định, dữ liệu tín dụng tiêu cực được lưu trữ trong hệ thống CIC trong khoảng 3 – 5 năm tùy nhóm nợ. Trong thời gian này, hạn chế vay thêm và tập trung xây dựng lại thói quen tài chính lành mạnh.

>> Xem thêm: Vốn “tốc độ” – Chìa khóa chớp thời cơ vàng của hộ tiểu thương

Bước 4: Xây dựng lại lịch sử tín dụng tốt

Sau khi tất toán, bạn có thể bắt đầu xây dựng lại uy tín tín dụng thông qua:

- Mở thẻ tín dụng hạn mức thấp và thanh toán đầy đủ mỗi tháng

- Vay khoản nhỏ tại tổ chức tín dụng và trả đúng hạn liên tục

- Sử dụng dịch vụ ngân hàng thường xuyên, duy trì số dư tài khoản ổn định

Những điều cần tránh khi đang có nợ xấu

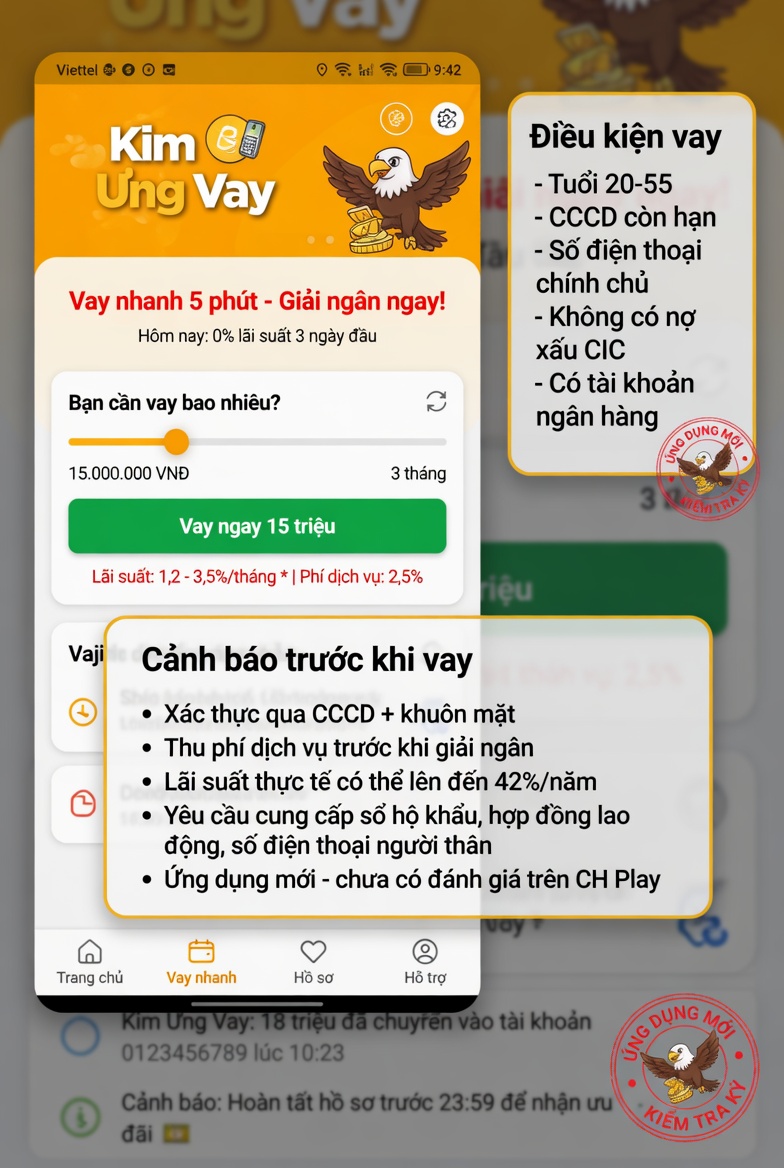

- Không vay thêm để “đảo nợ” tại các nguồn tín dụng phi chính thức có lãi suất cao

- Không bỏ qua thông báo từ tổ chức tín dụng – hãy chủ động liên hệ thay vì tránh né

- Không tin vào các dịch vụ “xóa nợ xấu CIC” không có cơ sở pháp lý – đây là hình thức lừa đảo phổ biến

>> Xem thêm: Cứu cánh cho cơn khát vốn: Dòng tiền chảy mạnh giúp tiểu thương bùng nổ mùa cao điểm

Kết luận

Giải quyết nợ xấu đòi hỏi sự kiên nhẫn và kỷ luật tài chính – không có con đường tắt nào thực sự hiệu quả. Bước quan trọng nhất và duy nhất có giá trị là tất toán khoản nợ thực tế, sau đó kiên trì xây dựng lại lịch sử tín dụng tích cực theo thời gian.

Đang tìm kiếm giải pháp vay vốn phù hợp trong khi đang cải thiện tình trạng tín dụng? Finy có thể giúp bạn kết nối với các giải pháp cho vay linh hoạt, phù hợp với nhiều hồ sơ tài chính khác nhau.